רבות נכתב ברחבי האינטרנט וגם בספרות המקצועית על החשיבות של פיזור בהשקעות מנייתיות, יתכן שגם אני אכתוב על זה משהו פעם אבל לא בפוסט הזה. כאן אני אניח שאנחנו מקבלים את ההנחה שפיזור זה טוב. להשקיע את כל הכסף שלנו במניה אחת ספציפית זה בטח רע ומסוכן. להשקיע הכל בשוק המניות של מדינה אחת זה אולי פחות רע אבל עדיין רע. אלא אם כן המדינה היא ארה״ב ואז זה דווקא די בסדר.

הפוסט הזה הוא עבור אלו ש״די בסדר״ זה לא מספיק טוב בשבילם. ולמעשה, אפילו ״ממש בסדר״ זה לא מספיק טוב בשבילם. למה שתהיו כאלה? זאת כבר שאלה אחרת, אבל תהיו איתי. מבטיח שבסוף הפוסט תדעו לפזר בצורה מושלמת וזה אפילו לא יצריך מאמץ מוגזם מדי.

כשאני אומר ״פיזור״, בהקשר של הפוסט הזה הכוונה היא פיזור גאוגרפי ממושקל שוק (Market Weighted) של השקעות מנייתיות. כלומר, הרצון הוא להחזיק את כל החברות הנסחרות בשוק המניות העולמי (שווקים מפותחים ומתפתחים) באופן יחסי לשווי השוק של כל חברה. למה דווקא ככה ולא נגיד במשקל שווה לכל חברה? גם על זה אולי אכתוב פעם פוסט אבל כרגע תקבלו את ההנחה ש״ככה זה טוב״, וגם שזה הכי פרקטי, כי איך תקנו עכשיו מלא חברות קטנות באותו משקל של חברות גדולות? אין יותר מדי מדדים כאלה, בטח שלא בכל העולם, ויש לכך סיבה מעשית טובה – כיוון שזאת משימה לא פשוטה ויקרה לאזן מדדים כאלה. בעוד שבמדד יחסי לשווי שוק, אם מניה מסוימת עולה מאוד, אז אוטומטית המשקל שלה במדד יתעדכן בהתאם למציאות, במדד עם משקל זהה לכל חברה, מנהל הקרן יצטרך לבצע איזון מחדש תדיר מאוד שיאלץ משקל זהה בכל תנאי השוק, וזה הופך את הניהול לעסק יקר ומסורבל.

עוד כמה הנחות לפני שנגיע לפואנטה המרכזית של הפוסט הזה:

- קרנות ישראליות זה פוּיָה. מכל מני סיבות, אחת המשמעותיות שבהן היא שהן נוהגות לעשות שכונה עם דמי הניהול ובמקום שהם ישארו קבועים או ירדו לאורך הזמן, הם נוטים לפעמים לעלות באופן בלתי צפוי, מה שיוצר למשקיעים בקרן ״מלכודת מס״. קניתם קרן בדמי ניהול נמוכים או אפסיים, ואחרי שעשיתם רווח משמעותי דמי הניהול עלו אבל לא משתלם לכם למכור רק כדי להחליף לקרן אחרת, כי תשלמו מס רווח הון במקום לדחות אותו למועד עתידי.

- אם אתם לא אמריקאים, אז לא ממש כדאי לכם להשקיע בקרנות אמריקאיות. כלומר כאלה שמאוגדות (Domiciled) בארה״ב. אין שום בעיה להשקיע בקרנות שמאוגדות באירופה ומשקיעות בחברות או מדדים אמריקאים, וזה אפילו חובה, ובשיעור משמעותי, למשקיע שדוגל בפיזור גאוגרפי. הסיבה שקרנות אמריקאיות לא מומלצות למי שאינו אזרח ארה״ב היא בראש ובראשונה בגלל מס הירושה שיש שם על מי שאינו אזרח ארה״ב החל מסף די נמוך של אחזקות (עשרות אלפי דולר בניגוד למיליונים אם אתם כן אזרחים). סיבה נוספת היא שקרנות אמריקאיות תמיד מחלקות דיבידנד ולא צוברות אותו, וזה פחות טוב משיקולי דחיית מס. ויש אולי עוד סיבה או שתיים שלא אתעמק בהן.

אז אם לא קרנות אמריקאיות ולא ישראליות, איזה קרנות לקנות? אז רק אספר לכם משהו שאולי אתם כבר יודעים וזה שכל ה-cool kids אוהבים קרנות שמאוגדות באירופה, ובפרט לאירלנד יש פופולריות רבה בהיותה Hub רציני שגופים פיננסיים גדולים אוהבים להנפיק בו את הקרנות שלהם. יתכן שיש איזשהי עדיפות מיסויית לקרנות איריות על פני אירופאיות שמאוגדות במעצמות פיננסיות אחרות כמו לוקסמבורג או שוויץ, האמת שאני לא בטוח ולא ניסיתי לחקור את זה. יתכן שהן טובות באותה מידה. - אם אתם כן אמריקאים, אז ממש ממש לא כדאי לכם להשקיע בקרנות לא אמריקאיות. אף פעם לא היה לי רצון להבין למה כי אני לא אמריקאי אז זה לא רלוונטי לי, אבל אני יודע שזה נכון, אז תשימו לב ותתייעצו עם מישהו שמבין בזה. אם מישהו מהממשל קורא את זה אז אני ממש אשמח לאזרחות ואני מבטיח להבין מצוין את הסיבה אם על כך זה יקום או ייפול!

- הגיוני להסתכל על כל סוגי ההשקעות שלכם בתור תיק אחד גדול. נניח במקרה די טיפוסי יכול להיות שלמישהו יש קרן פנסיה, אולי קופת גמל, אולי קרן השתלמות, ובנוסף איזשהו תיק השקעות פרטי שהוא מנהל בבנק או בבית השקעות. כל אלה ביחד מהווים את תיק ההשקעות הגדול שלו, ואם אותו אדם דוגל בפיזור עולמי הוא ירצה שכל התיק הזה יעקוב כמה שיותר במדויק אחר שוק המניות העולמי כולו.

הנקודה הרביעית כבר מרמזת על הפואנטה המרכזית של הפוסט הזה. איך לגרום לכך שהתיק הגדול שלכם פשוט יעקוב במשותף אחר שוק המניות העולמי כולו? אם היה לנו רק תיק השקעות פרטי בלי קרן פנסיה ו\או קופת גמל ו\או קרן השתלמות אז זה היה מאוד פשוט. יש קרן אירית אחת, לדוגמא אני אוהב את הקרן IMID מבית SPDR שנסחרת בין היתר בלונדון בדולרים עם דמי ניהול נוחים של 0.17% והיא קרן צוברת שעוקבת אחר המדד המכונה MSCI All Country World Investable Market Index או MSCI ACWI IMI (יש פה איזו כפילות עם האותיות של ראשי התיבות שאני לא מבין עד הסוף). המדד הזה כולל מעל 8,000 מניות משווקים שמהווים 99% מהשוק העולמי, כלומר מבחינתי הוא מהווה את הקירוב הכי טוב שיש למה שאנחנו שואפים אליו בתיק ההשקעות.

הבעיה היא שאין לנו רק תיק השקעות פרטי אלא קרן פנסיה\השתלמות וכו׳ ושם אין אפשרות להשקיע בקרן הזו, למעט דרך ניהול אישי (IRA) אבל הפוסט לא עוסק בזה, ויש מספיק אנשים ואני בינהם שלא בחרו להעביר את כל החסכון שלהם ל-IRA.

עד כמה שאני יודע, S&P 500, או ״סנופי״ בכינויו ההיתולי הנפוץ במחוזותינו הוא אפיק ההשקעה הפסיבי היחיד שמוצע באופן נרחב בקרנות פנסיה, גמל והשתלמות בישראל. כך שאין ממש הרבה ברירות למי שדוגל בהשקעה מנייתית עולמית מפוזרת ופסיבית, ונמנע מסיבותיו מ-IRA.

כאן אני עוסק במצב הנפוץ אצל משקיעים ישראלים בו יש להם נתח נכבד מהתיק שמושקע ב-S&P 500 דרך קרנות החסכון השונות, ובנוסף תיק השקעות פרטי בו הם יכולים לעשות כרצונם. הדבר הרצוי (למי שמקבל את ההנחות של הפוסט) הוא לרכוש בתיק הפרטי קרנות שישלימו את ההשקעה בשוק האמריקאי באופן שידמה כמה שיותר טוב את שוק המניות העולמי.

זאת לא ״בעיה״ חדשה ואנשים רבים הציעו הצעות לתיקים כאלה. למשל, באתר Simply Finance יש פוסט טוב על הנושא של קרנות איריות וגם הצעה לשילוב של 3 קרנות איריות שכולן נסחרות גם בבורסת תל אביב (מה שכמובן מהווה יתרון בשל קלות והמחיר הזול של רכישה למשקיע הישראלי, וגם יתרון מסוים במיסוי שלא ארחיב עליו בפוסט הזה):

- CSPX (עוקבת S&P 500), שכמובן תוכלו להתייחס במקומה להשקעה שיש לכם בקרן הפנסיה, זה לא ממש משנה.

- SMEA (עוקבת מדד MSCI Europe, מניות גדולות-בינוניות בשווקים מפותחים באירופה)

- EIMI (עוקבת מדד MSCI Emerging Markets IMI), מניות בכל הגדלים בשווקים מתפתחים בכל העולם.

בפוסט הנ״ל מוצע לשלב השקעה ב-3 הקרנות האלה במשקלים של 60%, 25% ו-15% בהתאמה, שזה פחות או יותר המשקל היחסי של כל אחד מהסקטורים האלה בשוק העולמי.

ב״גלריית תיקי ההשקעות״ של האתר המומלץ ״עלילות זיק״ מוצע תיק מאוד דומה שמכונה ״השילוש הקדוש״. ההבדל היחיד מהנ״ל הוא שבמקום CSPX מוצע לקנות את הקרן של אינבסקו בעלת דמי ניהול נמוכים יותר, ושמשקיעה בצורה ״סינטטית״ במדד ה-S&P500. לא אכנס כאן להבדלים לעומת עקיבה פיזית.

השקעה כזו לא מכסה את כל השוק העולמי אלא כ-77% ממנו עפ״י הבדיקה שלי נכון להיום. כמו כן זיק ממליץ על משקלים של 67%, 21% ו-12%, מעט שונה מהמשקלים המוצעים באתר הקודם שהזכרתי. זה כנראה נובע מהזמנים השונים בהם נכתבו הפוסטים בשני האתרים. של זיק כנראה עדכני יותר.

כאן נכנס לתמונה כלי נחמד שבניתי ותוכלו למצוא את קוד הפייתון שלו כאן. אתם מוזמנים לעיין ב-Readme המקיף שכתבתי (עם קצת עזרה של AI) ולהתרשם. בקצרה, מה שהכלי הזה עושה זה:

- קורא את העמוד של הקרן העולמית IMID ומחלץ משם את המשקל הנוכחי של כל מדינה בודדת במדד העולמי.

- קורא קובץ ״פורטפוליו״ שמסופק ע״י המשתמש ומגדיר ״תיק״ בתור רשימת סקטורים וגדלי מניות. לדוגמא, הקובץ approximate_with_SNP500.yaml מגדיר את תיק ״השילוש הקדוש״ הנ״ל שמורכב מקרן שעוקבת אחרי מניות גדולות-בינוניות בארה״ב (S&P 500), מניות גדולות-בינוניות בשווקים מפותחים באירופה, ומניות בכל הגדלים בשווקים מתפתחים, ולכן הקובץ הזה נראה כך:

United States:

- Medium

- Large

Developed Europe:

- Medium

- Large

Emerging:

- Small

- Medium

- Large- מחזיר טבלה שאומרת מה המשקל (אבסולוטי ומנורמל) של כל סקטור בתיק מתוך המדד העולמי המושלם, מה המדינות וגדלי המניות שחסרות לכיסוי עולמי מושלם, ומצד שני מה המדינות וגדלי המניות שיש בהם כפילות ככל שיש כאלה.

הסקטורים עצמם (אלה שאינם פשוט מדינות) מוגדרים בקובץ regions.yaml.

נראה איך נראה הפלט כשמריצים את הכלי עם תיק ״השילוש הקדוש״. כדי לעשות את זה אני מריץ את שורת הפקודה הבאה בסביבת הפייתון שלי:

python calculate_portfolio_weights.py --file=portfolios/approximate_with_SNP500.yamlוהפלט שמתקבל הוא:

Portfolio Weights:

Sector Market Caps Absolute Weight (%) Normalized Weight (%)

United States [Medium, Large] 53.5755 69.648672

Developed Europe [Medium, Large] 12.0870 15.713218

Emerging [Small, Medium, Large] 11.2600 14.638110זה החלק העיקרי של הפלט. חוץ מזה מודפסת גם רשימה של כל המדינות וגדלי המניות החסרים, במקרה הזה אלה המניות הקטנות בכל המדינות המפותחות וגם מדינות מפותחות שלמות (כל גדלי המניות בהן) כמו יפן, אוסטרליה ועוד.

ניתן לראות שקיבלנו משקלים טיפה אחרים מאלה שזיק המליץ עליהם ועוד יותר שונים מה-60/25/15 בפוסט הראשון שקישרתי אליו. זה לא נורא קריטי, אבל למי שרוצה לעבוד בצורה יותר מדויקת, הכלי הזה יכול לעזור.

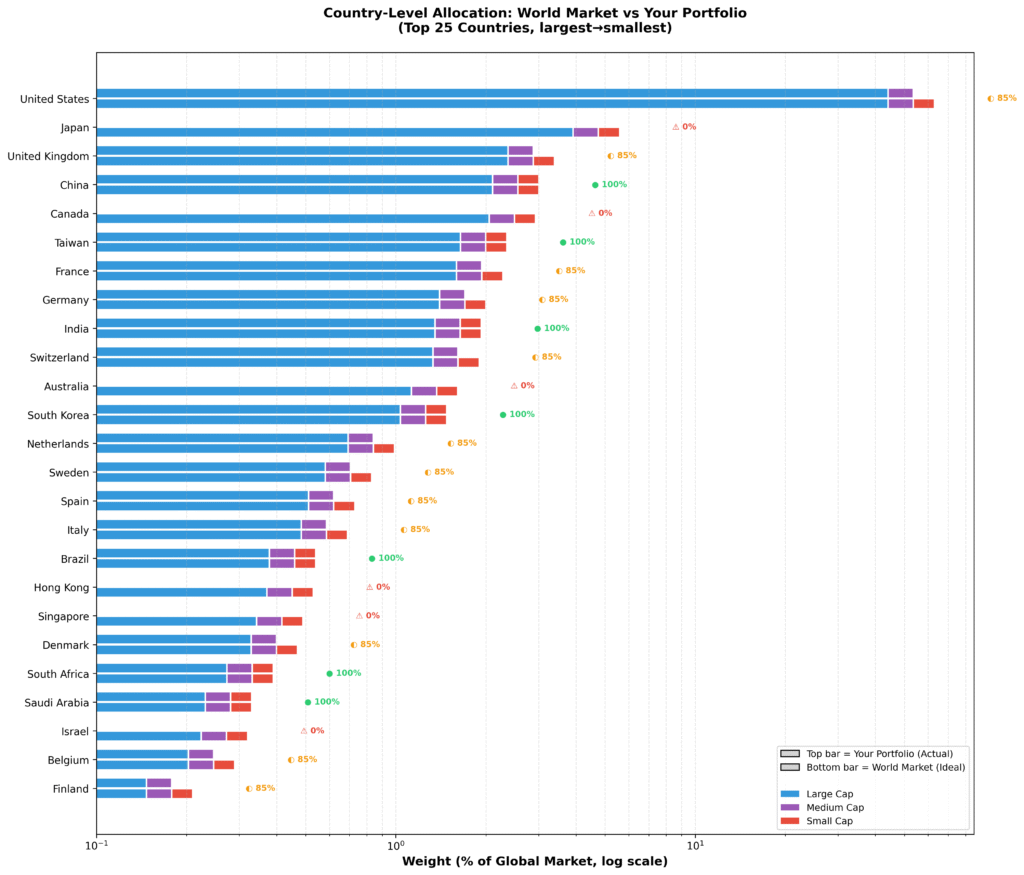

הכלי שלי מאפשר גם להדפיס תרשים כלהלן שמציג רשימה של מדינות עפ״י גודלן מהמדד העולמי, מהגדולה לנמוכה, ולצד כל מדינה שני פסים, הפס התחתון עבור החלק שלה במדד העולמי (לערך הזה אנחנו שואפים), והפס העליון הוא מה שמקבלים עם הפורטפוליו שהזנו, במקרה הזה פורטפוליו ״השילוש הקדוש״. אפשר לראות בצורה ברורה את הפערים, במדינות שחסרות לחלוטין כמו קנדה, הונג-קונג, אוסטרליה, ישראל, ובמדינות שחסר להן הרכיב של המניות הקטנות.

התרשים מוצג כאן עם 25 המדינות הגדולות במדד, על מנת לא להעמיס על העיניים עם רשימה ארוכה מדי.

אבל מה לגבי פיזור עולמי מושלם?

אני מציע את הפורטפוליו perfect_with_SNP500.yaml שלהלן שמורכב מ-8 רכיבים ו״פורס״ את המדד העולמי בצורה מושלמת. אני אקרא לו ״התמנון״. אחד הרכיבים הוא ארה״ב – מניות גדולות/בינוניות, או במילים אחרות כמו S&P 500, מה שמאפשר להרכיב תיק שחלק ממנו הוא מסלול הסנופי בפנסיה או בקרן ההשתלמות שלכם.

הקובץ שמרכיב את הפורטפוליו נראה כך, ומיד אציע גם רשימת קרנות מוכנות לרכישה שמתאימה לכל רכיב:

United States:

- Medium

- Large

Developed Europe:

- Medium

- Large

Emerging:

- Small

- Medium

- Large

Developed:

- Small

Japan:

- Medium

- Large

Developed Pacific ex Japan:

- Medium

- Large

Canada:

- Medium

- Large

Israel:

- Medium

- Largeלהלן רשימת קרנות (איריות ברובן) שאפשר לקנות שירכיבו את התיק הזה:

| שם הסקטור | שם הקרן | דמי ניהול | גודל קרן (במיליארדי דולרים) | הערות |

| United States (Medium/Large) | iShares Core S&P 500 UCITS ETF (CSPX) | 0.07% | 132 | לחלופין, תתייחסו למסלול S&P 500 בפנסיה או בקרן ההשתלמות |

| Developed Europe (Medium/Large) | iShares Core MSCI Europe UCITS ETF (SMEA) | 0.12% | 12 | נסחרת גם בבורסת ת״א בשקלים |

| Emerging (Small/Medium/Large) | iShares Core MSCI EM IMI UCITS ETF (EIMI) | 0.18% | 30 | נסחרת גם בבורסת ת״א בשקלים |

| Developed (Small) | iShares MSCI World Small Cap UCITS ETF (WSML) | 0.35% | 6.6 | |

| Japan (Medium/Large) | iShares MSCI Japan UCITS ETF (CJPU) | 0.12% | 1.2 | |

| Developed Pacific ex Japan (Medium/Large) | iShares Core MSCI Pacific ex-Japan UCITS ETF (CPXJ) | 0.2% | 3.4 | |

| Canada (Medium/Large) | Vanguard FTSE Canada Index ETF (VCE) | 0.06% | 2.7 | נסחרת בבורסת קנדה |

| Israel (Medium/Large) | קסם ETF (4A) ת״א 125 | 0.25% | 3 | נסחרת בבורסת ת״א. ניתן להחליף בשלל קרנות דומות. |

אם נריץ את שורת הפקודה על הפורטפוליו הזה:

python calculate_portfolio_weights.py --file=portfolios/perfect_with_SNP500.yamlנקבל את שיעורי ההקצאות הבאים:

Portfolio Weights:

Sector Market Caps Absolute Weight (%) Normalized Weight (%)

United States [Medium, Large] 53.6435 53.638136

Developed Europe [Medium, Large] 11.9170 11.915808

Emerging [Small, Medium, Large] 11.3000 11.298870

Developed [Small] 13.3065 13.305169

Japan [Medium, Large] 4.7345 4.734027

Developed Pacific ex Japan [Medium, Large] 2.3205 2.320268

Canada [Medium, Large] 2.5075 2.507249

Israel [Medium, Large] 0.2805 0.280472

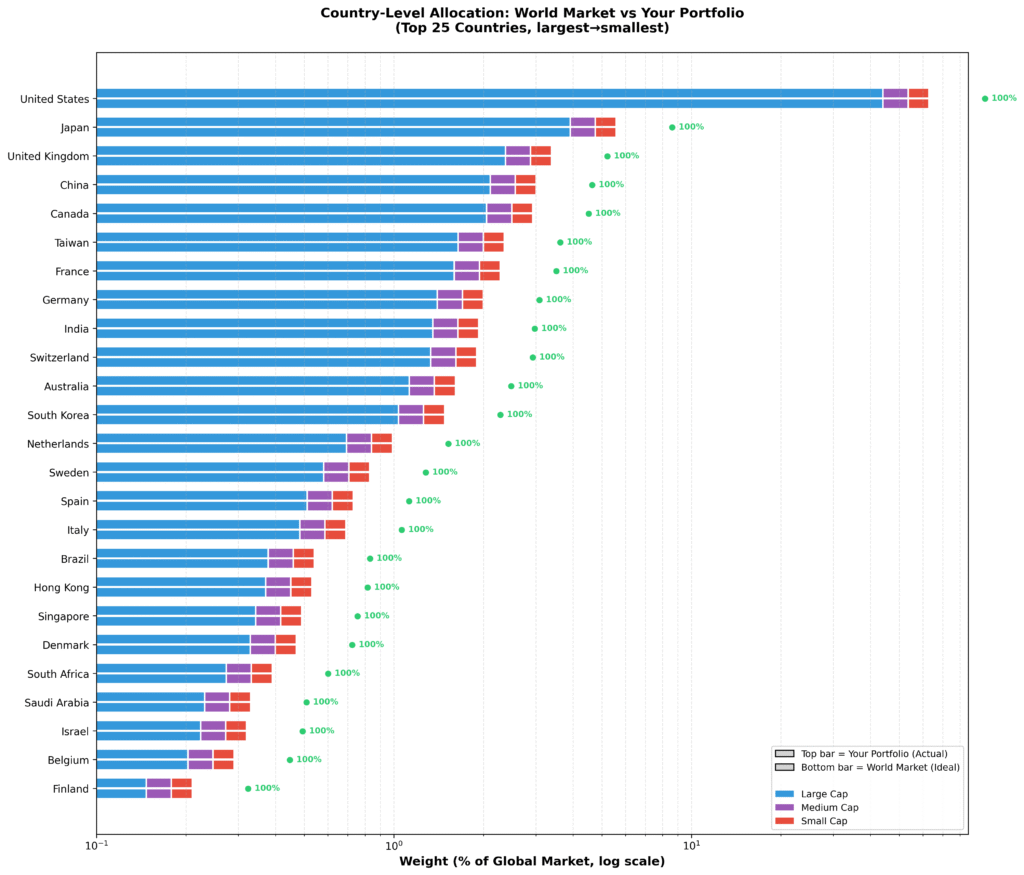

ואם נייצר את הויזואליזציה כמו מקודם, נראה שיש התאמה מושלמת בין הפורטפוליו הזה להרכב המדד העולמי המושלם:

כמה הערות לגבי פורטפוליו ״התמנון״:

- בעיקרון אין סיבה להפריד את יפן מהאזור הפסיפי המפותח, הסיבה שעשיתי את זה היא שפשוט לא מצאתי קרן UCITS שמשקיעה בכל האזור הפסיפי המפותח כולל יפן.

- דמי הניהול המשוקללים של השקעה בקרנות האלה הם 0.13% שזה נמוך יותר מדמי הניהול של IMID, אותה קרן של SPDR שמהווה את כל המדד העולמי, העומדים על 0.17%. כלומר לא רק שזה מאפשר את היתרון של איזון מושלם של תיק הפנסיה המושקע ב-S&P 500 אלא זה גם זול יותר לעקוב אחרי המדד העולמי בצורה הזאת.

- רוב הקרנות בהצעה הנ״ל (למעט הסקטורים הספציפיים של קנדה וישראל) הן של בלאקרוק ועוקבות לפי מדדי MSCI. יש חשיבות לאחידות הזו כיוון שחברות המדדים הגדולות לפעמים חלוקות בינן לבין עצמן על הגדרות שונות, למשל יש מספר מדינות שלפי MSCI ייחשבו ״מפותחות״ ולפי FTSE ״מתפתחות״ ולהיפך. קניה של קרנות מאותה ״משפחה״ של מדדים מבטיחה שלא יהיו כפילויות או חוסרים.

- להשקעה בשמונה קרנות במקום שלוש או ארבע יש אמנם חסרון מבחינת פשטות ההשקעה. אך עם זאת זה מאפשר גמישות שאפשר לראות בה יתרון. למשל, ניתן לקנות חלק מהקרנות הנ״ל בבורסת ת״א בשקלים בחשבון שלכם בבנק או בבית השקעות ישראלי וחלק בברוקר זר כמו אינטראקטיב ברוקרס. כך מצד תהנו מ״פיזור״ בהיבט של הפלטפורמה שבה אתם מחזיקים את הנכסים שלכם, ככל שיש לכם חששות להחזיק הכל בישראל, או באיזשהו מקום אחד ספציפי (מבלי להיכנס לנושא של האם זה חשש מוצדק או לא). בהיבט נוסף של גמישות, זה מוסיף מודולריות מסוימת לתיק שלכם, אם בעתיד תרצו פחות או יותר חשיפה לסקטור מסוים, תוכלו לעשות זאת מבלי לספוג ארוע מס משמעותי, כי תצטרכו למכור אחזקה צרה יותר. וחוץ מזה, למי שאוהב להתעסק בדברים האלה, זה פוטנציאלית קצת יותר כיף. זה נותן לכם תיק עם מספר מכובד של ניירות בדומה למשקיע אקטיבי, אלא שבפועל אתם יכולים לנהוג כמו משקיעים פסיביים לכל דבר, רק עם קצת יותר עניין סביב נושא האיזון של התיק ורכישות תקופתיות. וכמובן יש את יתרון דמי הניהול שכבר הוזכר, ופוטנציאלית גם יתעצם בעתיד, כיוון שתמיד תוכלו לבדוק האם ולו לאחד הסקטורים קיימת אלטרנטיבה זולה יותר ולעבור אליה.

לסיכום,

בפוסט הזה דיברתי על פיזור עולמי של השקעות מנייתיות ושיקולים של משקיע ישראלי טיפוסי הקשורים בכך, כמו הרצון להסתכל על כל מכשירי ההשקעה שבבעלותכם (תיק פרטי, קרן פנסיה, קרן השתלמות וכו׳), כעל תיק השקעות אחד. תיארתי אסטרטגיות נפוצות של פיזור עם מספר מועט של קרנות והצעתי את תיק ״התמנון״ המורכב מ-8 קרנות, מה שאולי מגדיל מעט את המורכבות של ההשקעה, אבל מגיע עם יתרונות, בראש הראשונה בדיוק העקיבה אחר המדד העולמי, ובנוסף גם בדמי ניהול, וגמישות בהיבטים שונים. כמו כן חלקתי איתכם ספריית פייתון שמאפשרת בהינתן פורטפוליו של קרנות לפי סקטורים גאוגרפיים וגדלי מניות, לדעת מהו שיעור ההשקעה המדויק הנדרש מכל סקטור כדי לחקות את המדד העולמי, וכן מהם החוסרים או הכפילויות ככל שקיימות בתיק שלכם.